Mesmo com rentabilidade de 23,3%, banco continua demitindo e fechando agências

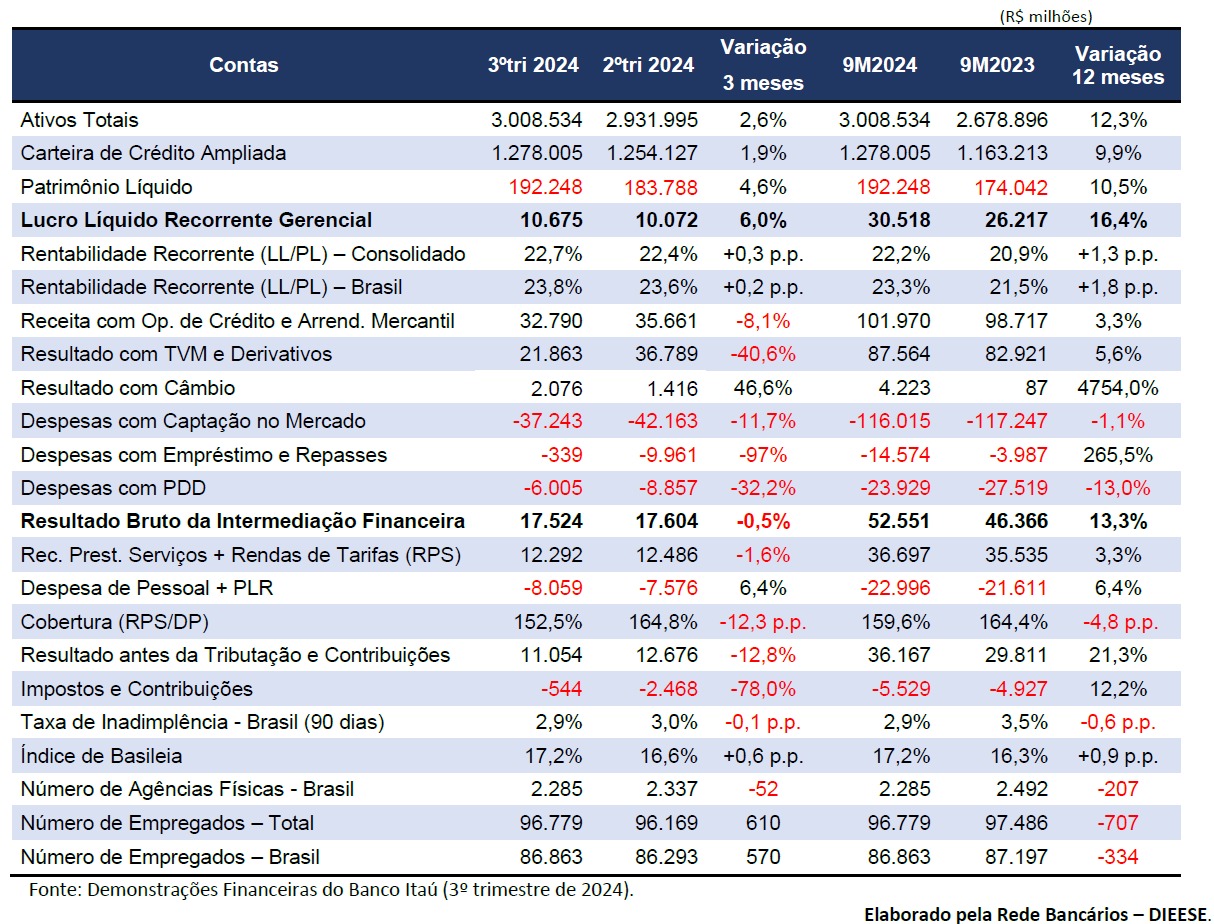

O Itaú Unibanco obteve Lucro Líquido Recorrente Gerencial de R$ 30,518 bilhões no acumulado dos nove primeiros meses de 2024, alta de 16,4% em relação ao mesmo período de 2023. O cálculo exclui efeitos extraordinários.

Considerando apenas o terceiro trimestre, o lucro líquido gerencial foi de R$ 10,675 bilhões, alta de 6% em relação ao trimestre imediatamente anterior, quando o resultado recorrente foi de R$ 10,072 bilhões. A rentabilidade (retorno recorrente consolidado sobre o Patrimônio Líquido médio anualizado do país – ROE) foi de 23,3% no período, com alta de 1,8 pontos percentuais (p.p.), em doze meses.

“O crescimento da margem financeira com clientes em 6,7%, somado à alta da margem com o mercado e à redução do custo do crédito, explicam, em parte, o crescimento do lucro em doze meses”, diz o texto de análise do relatório financeiro do banco elaborado pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). “Soma-se a isso a alta de 7,6% nas receitas de prestação de serviços e seguros e de 13,8% no resultado com previdência e capitalização”, continua o Texto do Dieese.

Futuro sombrio

“É impressionante que mesmo com estes resultados o banco ainda continue demitindo funcionários e fechando agências bancárias”, disse a coordenadora da Comissão de Organização dos Empregados (COE) Valeska Pincovai. “Os funcionários que continuam empregados ficam sobrecarregados e sofrem pressão e assédio”, acrescentou.

Em alusão à mais atual campanha de publicidade do banco, Valeska observou que, “já que o banco gosta de falar em futuro, precisamos ressaltar que não será preciso nem a metade dos 100 anos, propalado pela campanha do banco, para que não haja empregos e nem agências físicas para atender a população que não tem acesso à internet, ou aos celulares que estão cada vez mais caros, ou àqueles que preferem ser atendidos por um ser humano”, completou.

Ao final do 3º trimestre de 2024, a holding contava com 86.863 empregados no país, 334 postos de trabalho a menos em doze meses. Neste mesmo período, foram fechadas 207 agências físicas no Brasil.

“Esse é o futuro que o banco oferece para a sociedade? Um futuro de desemprego e exclusão social?”, questiona Valeska ao observar que apenas com a receita secundária obtida com a prestação de serviços e tarifas bancárias, que chegou a R$ 36,7 bilhões no terceiro trimestre, o banco consegue cobrir toda a despesa que tem com o quadro de pessoal no mesmo período, que foi de R$ 23 bilhões. A receita com estas rubricas, irrisórias se comparadas com as obtidas com outras transações financeiras do banco, cobre o total da despesa com o pessoal e ainda sobra 59,6% do valor.

Carteira

A carteira de crédito do banco cresceu 9,9% em doze meses e 1,9% no trimestre, atingindo R$ 1.278 bilhão. As operações com pessoas físicas (PF) no país cresceram 4,8% em doze meses, totalizando R$ 428,1 bilhões, com destaque para o crédito veículos (+9,5%), crédito pessoal (+8,2%) e imobiliário (+5,4%).

As operações com pessoa jurídica tiveram alta de 8,4% no período, totalizando R$ 325,8 bilhões. Destaques para BNDES/Repasses (+23,3%), Financiamento à Exportação/Importação (+22,4%) e Crédito Rural (+20,6%).

A carteira de crédito para a América Latina apresentou crescimento de 8,2% em doze meses, atingindo R$ 207,9 bilhões.

O Índice de Inadimplência superior a 90 dias, no país, caiu 0,6 p.p. em doze meses, ficando em 2,9% no 3º trimestre do ano. As despesas com provisão para devedores duvidosos (PDD) também apresentou queda, que foi de 13% em relação ao mesmo período de 2023, totalizando R$ 23,9 bilhões em setembro de 2024.

Veja abaixo a tabela resumo do balanço do Itaú ou, se preferir, leia a íntegra da análise, ambas elaboradas pelo Dieese.